Sabemos que heredar del extranjero conlleva una serie de complicaciones, tal y como desarrollamos en el post acerca de los aspectos imprescindibles a tener en cuenta para heredar del extranjero.

A lo largo de este post, comentaremos cómo está la situación para los herederos, tanto aquellos no residentes en España, como los no residentes en ningún país comunitario. Como veremos, la discriminación que antes se daba a los no residentes en España en lo referente al pago del Impuesto de Sucesiones, quienes no podían aprovechar las ventajas fiscales de las Comunidades Autónomas, terminó en 2015, cuando entró en vigor la Ley 26/2014 de 27 de noviembre, modificando la Ley 29/1987 del Impuesto de Sucesiones y Donaciones. Sin embargo, el problema seguía persistiendo para los residentes fuera de la Unión Europea, que no podían aprovechar las ventajas fiscales de las Comunidades Autónomas.

Pues bien, hay que saber que en febrero del 2018, la situación ha vuelto a cambiar: ahora, aquel heredero que sea residente en un país no miembro de la UE y haya pagado el impuesto de Sucesiones y Donaciones, podrá recuperar gran parte de ese dinero pagado en exceso por recibir una herencia. Y además, con intereses de demora.

CONTENIDO

- ¿Qué ocurre con el Impuesto de Sucesiones si los herederos residen fuera de España?

- El problema de la imposición para los no residentes de la UE

- ¿Cómo reclamar el Impuesto de Sucesiones pagado de más?

¿Qué ocurre con el Impuesto de Sucesiones si los herederos residen fuera de España?

La normativa respecto al pago del impuesto de Sucesiones y Donaciones de España lleva dando complicaciones a nivel internacional desde hace años a los herederos que residen fuera del país.

Sabemos por posts anteriores, que el pago del impuesto es de competencia autonómica y que, dependiendo de la región donde nos encontremos, podremos bonificar el pago del impuesto en mayor o menor cuantía. Pues bien, el asunto es el siguiente:

Antes de 2015, el Estado sólo permitía beneficiarse de esas bonificaciones que proporcionan las comunidades a los herederos que estuvieran residiendo en España en el momento de heredar. Aquellos que heredaran residiendo fuera del país, solo podrían atenerse a la normativa estatal, lo que significaría que no se beneficiarían de las bonificaciones autonómicas.

Por ello, en 2014 el Tribunal Superior de Justicia Europeo (TJUE), en su sentencia del 3 de septiembre de 2014 denunció que esta normativa iba en contra del derecho comunitario, pues impedía la libre circulación de capitales y daba un trato discriminatorio a los no residentes. Así, en España, en agosto de 2015 entró en vigor la ley 26/2014, que modifica la Ley del Impuesto sobre la Renta de No Residentes. Esta modificación establece que, cuando haya que pagar el Impuesto de Sucesiones y Donaciones (ISD) y se trate de una herencia con no residentes, éstos también podrán aprovechar las ventajas fiscales de las Comunidades Autónomas con las que tengan alguna conexión.

Esto parecía terminar con esa discriminación completamente, pero la realidad es otra, pues sólo aplicaba para herederos no residentes en España pero sí de la UE .

Entonces, ¿qué ocurre con los que son residentes fuera de la UE?

El problema de la imposición para los no residentes

Pese a la reforma de 2015, aquellos herederos que residían fuera de la UE sólo podían atenerse a la normativa estatal en lo que respecta al pago del impuesto para herencias que poseen bienes relacionados con el territorio español.

Esto suponía que la cuantía a pagar por lo recibido fuera mucho mayor, al no poder bonificar parte del impuesto. Pongamos un ejemplo que refleja realmente las consecuencias que tiene esto sobre la herencia para los herederos:

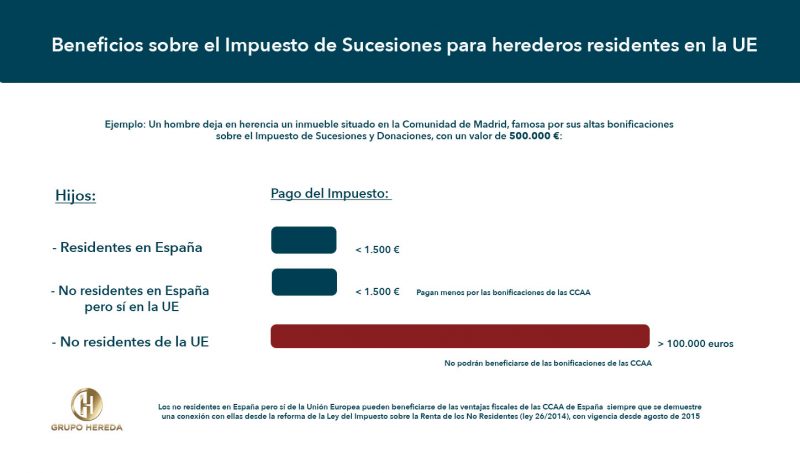

Un hombre deja en herencia a su hijo un inmueble situado en la Comunidad de Madrid, famosa por sus altas bonificaciones sobre el Impuesto de Sucesiones y Donaciones, y con un valor de 500.000 euros:

- Si su hijo son residentes en esa comunidad (y por tanto, en España) al momento de fallecer su padre, la tributación no llegará a los 1.500 euros.

- Si su hijo residiera fuera de España pero dentro de la Unión Europea, podría beneficiarse de las ventajas de la comunidad autónoma siempre que demostrara conexión con ésta.

- Sin embargo, si su hijo reside fuera de la Unión Europea, pongamos, en Argentina, no podrá beneficiarse de las bonificaciones, teniendo que llegar a pagar más de 100.000 euros por ello.

Gráficamente, la situación sería la siguiente:

En definitiva, se estaría pagando muchísimo más sólo por el hecho de residir fuera de la Unión Europea, por los mismos bienes. ¿Cómo recuperar ese exceso de tributación?

El Tribunal Superior de Justicia Europeo no se quedó contento con esta situación, y ha seguido presionando al Estado español para que modifique la normativa también en favor de los no residentes en la Unión: por ello, ha declarado que se termine con esta discriminación por medio de la sentencia nº 242/2018, Rec 62/2017, de 19 de Febrero de 2018.

A partir de ahora, los no residentes podrán reclamar aquello pagado en exceso por el impuesto.

¿Cómo reclamar el Impuesto de Sucesiones pagado de más?

En definitiva, gracias a las presiones de la Unión Europea, aquellos herederos que residan tanto fuera de España como fuera de la comunidad europea, podrán recuperar los importes pagados de más en el impuesto de sucesiones: podrán reclamar para poder beneficiarse de las deducciones y bonificaciones que ofrecen las Comunidades Autónomas con las que tengan alguna relación.

Para recurrir ante Hacienda:

- Si no prescribió el derecho, podrán solicitar la devolución de los ingresos indebidos, según lo expuesto en el artículo 221 de la Ley General Tributaria.

- Si se han sobrepasado los 4 años, se podrá plantear el “recurso extraordinario de revisión” (LGT).

Realmente son muy buenas noticias, pues todos los ciudadanos han de tener las mismas condiciones en lo que establece la UE en relación a la libre circulación de capitales.

De todas formas, el proceso de liquidación del impuesto de sucesiones suele ser engorroso, máxime si ésta tiene implicados elementos o personas en el extranjero. Con el fin de abordar la situación correctamente, y con unas condiciones buenas para el heredero, lo mejor es acudir a abogados especialistas en herencias internacionales. En Grupo Hereda estudiaremos tu caso y recuperaremos el impuesto de sucesiones que hayas pagado en exceso y, además, te ofreceremos asesoría gratuíta siempre que lo necesites, pues creemos y creamos herencias justas para que recibas sin problemas aquello que por derecho te pertenece, te encuentres donde te encuentres y de la forma más justa posible.

Si tienes cualquier duda, consulta, o deseas ampliar información, no dudes en contactarnos al 915 48 75 50, rellenando nuestro formulario web, o a través de cualquiera de nuestras redes sociales. ¡Te esperamos!